الضرائب المصرية تحدد 3 مسارات لمحاسبة المؤثرين على دخل الإعلانات الرقمية

كتب :محمد أشرف

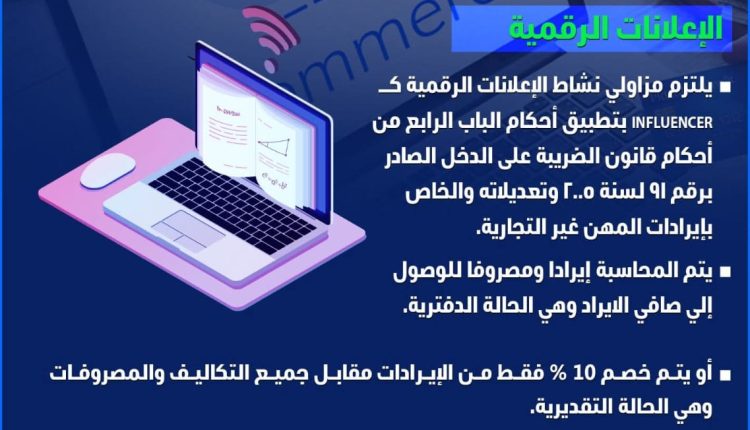

أوضحت وحدة التجارة الإلكترونية بمصلحة الضرائب المصرية الإطار الحاكم لمحاسبة مزاولي نشاط الإعلانات الرقمية عبر الإنترنت من فئة المؤثرين (Influencers)، مؤكدة أن هذا النشاط يُعامل ضمن إيرادات المهن غير التجارية ويخضع لأحكام الباب الرابع من قانون الضريبة على الدخل رقم 91 لسنة 2005 وتعديلاته.

وأشارت الوحدة إلى أن محاسبة المؤثرين تتم عبر ثلاث آليات رئيسية:

الحالة الدفترية: تسجيل الإيرادات والمصروفات بشكل فعلي باستخدام دفاتر أو مستندات معتمدة للوصول إلى صافي الإيراد الخاضع للضريبة.

الحالة التقديرية: خصم نسبة 10% من إجمالي الإيرادات مقابل جميع التكاليف والمصروفات دون الحاجة لإثباتها مستنديًا

محاسبة حسب حجم الأعمال: وفقًا لقانون رقم 6 لسنة 2025 بشأن الحوافز والتيسيرات الضريبية للمشروعات التي لا يتجاوز حجم أعمالها السنوي 20 مليون جنيه، ما يتيح للمؤثرين الاستفادة من نظام ضريبي مبسط يتناسب مع حجم نشاطهم السنوي

وأكدت المصلحة أن الهدف من هذه الإجراءات هو تنظيم سوق الإعلانات الرقمية المتنامي، ودمج الاقتصاد غير الرسمي ضمن المنظومة الضريبية، وتسهيل إجراءات المحاسبة بما يحفظ حقوق المؤثرين ويحدد التزاماتهم القانونية بشكل واضح وعادل

وأوضحت المصلحة أن المؤثرين الراغبين في استفسارات إضافية يمكنهم التوجه إلى مقر وحدة التجارة الإلكترونية بمصلحة الضرائب، أو التواصل عبر البريد الإلكتروني، أو الاتصال بالخط الساخن 16395، مع التأكيد على أن جميع الخدمات تُقدم مباشرة ودون وسيط لضمان سرعة الاستجابة وتقديم المشورة الضريبية الدقيقة